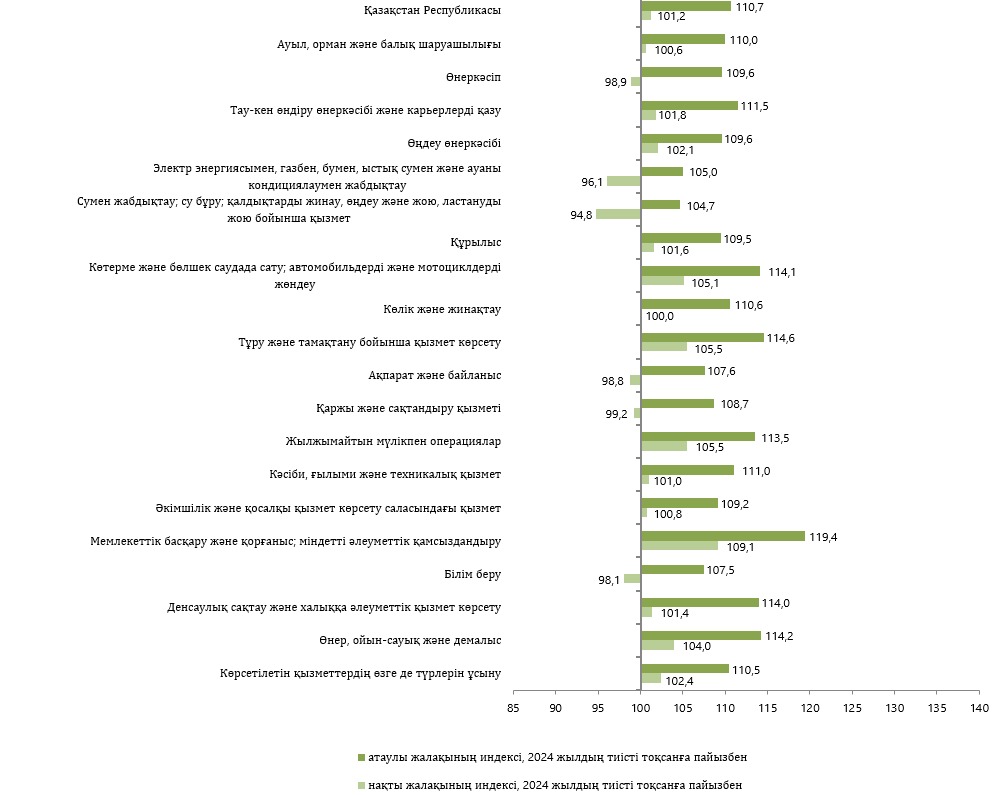

Қазақстан Ұлттық Банкінің бұрынғы төрағасы Григорий Марченко "Киіз үй күмбезі" YouTube-арнасына берген ашық сұхбатында елге әсер еткен күрделі экономикалық шешімдер туралы естеліктерін бөлісті. Ол ең ірі девальвациялар, Ұлттық қордың құрылуы және Әзербайжан банкіне құйылған инвестицияларға қатысты жанжал туралы егжей-тегжейлі айтты. Толығырақ Orda.kz материалында.

Қазақстан тарихындағы ең ірі девальвация

Ұлттық банктің бұрынғы басшысы Григорий Марченко ел тарихындағы ең елеулі девальвациялар туралы әңгімеледі. "Ұлттық Банк 2009 жылғы ақпанда жасаған девальвация, кейде айтылып жүргендей, 50 % емес, 25% болды. Ең үлкен девальвация қашан болды? Ол 1994 жылғы ақпанда болды. Сол жолы бағам бір айда 11-ден 40 теңгеге дейін – үш жарым есе құлдырады. Бұл девальвацияның себебі Президент Назарбаевты өзара есеп айрысу дейтінге көндірген Сергей Терещенко Үкіметінің шешімімен байланысты. Оның мәні Ұлттық Банктің көп мөлшерде ақша басып шығаруында және оларды өзара қарыздарын өтеу үшін кәсіпорындарға беруінде болды. Президент Ұлттық Банктің визасын алмастан, Жарлыққа қол қойды. Өйткені сол кезде маңызды лауазымда болған марқұм Дәулет Сембаев мұндай шешімге өте қарсы болды. Алайда әлі жөнді жұмыс істеп те үлгермеген Ұлттық Банктің тәуелсіздігі басып-жаншылып, Жарлық күшіне енді", деді Марченко. Оның айтуынша, мұның нәтижесі апатпен бірдей болды: бағам бір ай ішінде үш жарым есе құлады. Марченко Джорджтаун университетінде тағылымдамадан өтіп, Америка Құрама Штаттарынан Қазақстанға оралғанда инфляция 1994 жылғы маусымда 46,5 % болды – бұл бір жылда емес, бір айда!

"Міне, осындай да уақыт болды. Бір қызығы, Тұңғыш Президент мен оқыған естеліктерінде осы туралы ләм-мим демеді. Мүмкін, ол бұл оқиғаны ұмытып кеткен немесе маңызды емес деп санаған шығар, немесе оны ұмытуды жөн көрген шығар. Бірақ бұл ең сәтсіз макроэкономикалық шешім болған еді. Қазір бағам бір доллар үшін 500 теңгенің маңында. Егер 1994 жылғы «өзара есеп айырысу» болмағанда, қазір біз бағам 200 теңгеге жете ме – жетпей ме деп талқылап отыруымыз мүмкін еді. Бүгінгі экономикалық проблемалардың көпшілігі – бұдан 20-30 жыл бұрынғы оқиғалардың жаңғырығы", деп қосты ол.

Теңге бағамы және Ұлттық қорды құру

Сондай-ақ Марченко теңгенің қазіргі бағамы туралы өз пікірін ортаға салды: "499 бен 500-дің арасындағы айырмашылық – небәрі 0,2%. Әлемдік биржаларда ±1% шегіндегі мұндай ауытқулар техникалық және шамалы ауытқу болып саналады. Бірақ біз әрқашан дөңгелек санға үйірміз. Мысалы, кеңес заманында біз миллиард пұт астық жинауға барынша тырыстық. Пұт дегеніміз не? Бұл небәрі 16 кило. Мұны әлемде ешкім түсінбеді. Бірақ біз 20 миллион тонна астық жинай бастағанда миллиард пұтты бірден ұмыттық. Бұл өзі қызық болды. Бірақ бізде 500 теңге немесе миллиард болсын, дөңгелек цифрға ерекше мән беруге бейімділік бар. Шындығында, 499 бен 500-дің арасында ешқандай айырмашылық жоқ".

Оның айтуынша, көптеген адам валюта бағамын тек девальвациямен байланыстырады. Бұл, әрине, белгілі бір сәттерде дұрыс. Бірақ бағам күшейген кезде бұл – таңғаларлық жағдай. Бағамның инфляциямен байланысы көп адамға түсінікті болғанымен, жұрттың бәріне бірдей түсінікті емес. Ал бағам Ұлттық қорға тікелей байланысты екенін білетіндер шамалы. Қор болашақ ұрпақ үшін қаржы жинақтау құралы ретінде ойластырылған. Бірақ сол кездің өзінде-ақ өзгерістер басталды. Назарбаев қорды жұмсауға болады деген саяси шешім қабылдады. Сөйтіп жиналған қаражатты пайдалану оның президенттігі кезінде басталды. Бастапқыда Ұлттық қор активтерді сататын, ал валюта елге түсетін және Ұлттық Банк оны тікелей, нарықтан тыс сатып алатын схема қолданылды. Содан кейін бұл қаражат Қаржы министрлігі арқылы бюджетке аударылды.

"Кейінірек, мен және менің әріптестерім кеткеннен кейін, қордағы валютаны нарық арқылы сату туралы шешім қабылданды. Нарықта жылына қосымша бес-алты миллиард доллар пайда болған кезде бұл валюта ұсынысын арттырады және теңге бағамын қолдайды", деп атап өтті ол. Сондай-ақ Марченко егер Ұлттық қордың қаражаты болмаса, онда теңге бағамы бұдан бірнеше жыл бұрын бір доллар үшін 500 теңгеге жетер еді деді. Ол экономиканы нығайту, импортты шектеу және өз өндірісімізді дамыту үшін бағам бір доллар үшін 1200-1500 теңге болуға тиіс дегенге саятын пікірге де назар аударды.

2014 жылғы жасанды девальвация

2014-2015 жылдары Ұлттық Банктің төрағалары Қайрат Келімбетов пен Данияр Ақышев болған кезде үш девальвация болды, деп атап өтті Марченко. Содан кейін бағам бір доллар үшін 150-ден 380 теңгеге дейін, яғни екі жарым есе өсті. Оның айтуынша, бұл сол кезеңде жіберілген бірқатар макроэкономикалық қателіктің салдары болды. "2014 жылдың ақпан айының басында ірі экспорттаушылардың қысымымен қажетсіз девальвация жасалды. Лоббистер девальвация барлық мәселені шешеді және жағдайды жақсартады деп сендірді, бірақ іс жүзінде олай болмады. Бұдан "Қазақмыс", "Қазмырыш" және Mittal Steel сияқты экспорттаушылар ұтты. Өйткені олар сол долларға көп теңге ала бастады. Алайда бұл осы шешімді қолдаған ат төбеліндей компанияларға ғана тиімді болды", деп түсіндірді Марченко.

Ол сондай-ақ 2013 жылы Премьер-министр Серік Ахметов девальвация туралы ұсынысты қамтыған Mittal Steel-ді қолдау іс-қимыл жоспарын әзірлеп, бекітуге ұсынғанын еске салды. Сол кезде Ұлттық Банк Президентті бұл қадамнан бас тартуға көндіре алды. "Алайда мен 2013 жылдың қазан айында қызметтен кеткеннен кейін девальвация болды". Бұған дейін Қазақстан девальвацияны әрдайым ресейлік девальвацияның өтемақысы ретінде жүргізген. Мысалы, 2009 жылы Ресей 50% - ға девальвация жүргізді, ал Қазақстан 25% - бен шектелді. Бұл экономикаға елеулі залал келтірмеуге мүмкіндік берді. Импорт, оның ішінде машиналар мен жабдықтарды әкелу ұлттық өндірісті дамыту үшін маңызды болып қала береді.

"Өкінішке қарай, 2014 жылы ең нашар сценарий іске асырылды. Ақпан айында алдын алу девальвациясы жасалды, бірақ бұлай жасалмауы керек еді. Ал желтоқсан айында Ресей өз валютасын 50% - дан астам құнсыздандырды. Нәтижесінде Қазақстан өтемақылық девальвация жүргізбеді, бұл елеулі теңгерімсіздіктер туғызды. Бұл ретте екі айда теңге бағамын қолдауға 23 миллиард доллар жұмсалып, шын мәнінде ақша текке күйіп кетті», деп атап өтті спикер. Осыдан кейін мерзімінен бұрын Президент сайлауы жарияланды. Іле сайлаудан кейін девальвация болады, өйткені экономика соған мұқтаж деген сөз тарады. Алайда сайлаудан кейін девальвация қажет емес деп мәлімделді. Сөйтіп Ресей девальвация жүргізгенге дейін сегіз ай бойы Қазақстан мұны жасаған жоқ. Бұл қазақстандық тауарлардың долларлық баламада ресейлік тауарларға қарағанда екі есе қымбаттауына әкелді, ал бұл бәсекеге қабілеттілікке елеулі соққы берді.

"Ресейде, Челябинск, Саратов сияқты көптеген шекаралас қалада печенье, макарон және басқа да қазақша атаулары бар өнімдер шығарыла бастады. Нәтижесінде біздің нарық, әсіресе орта бизнес айтарлықтай шығынға ұшырады", деді Марченко. Оның айтуынша, алғашқы девальвация Келімбетовтің тұсында, 2015 жылдың тамызында жүргізіле бастаған. Алайда Ұлттық Банктің төрағасы ауысқаннан кейін бағам тұрақтанбай, құлдырауын одан әрі жалғастырды. "Қорытындысында, кешіріңіз, біз сол кезде екі жарым рет девальвация жасадық – бұл 2014-2015 жылдары болды. Ал бұдан не өнді? Өндіріс күрт өсті ме? Әрине, жоқ. Бұл эксперимент бірнеше рет жүргізілді. Мысалы, 1994 жылы девальвация үш жарым рет болды", деді ол. Марченко мұндай жолды қайталауға шақырушылар экономиканың нақты секторында ешқашан жұмыс істемеген адамдар екенін атап айтты.

Әзербайжан банкіне қатысты жанжал

Григорий Марченко Ұлттық қордан Әзербайжан банкіне ақша аудару оқиғасы туралы түсініктеме берді. Бұл кейінірек сыбайлас жемқорлық жанжалының арқауы болған.

"Әзербайжан банкіне Ұлттық қорымыздан аударылған ақшаға байланысты сыбайлас жемқорлық жанжалы туындағаны жадымда. Банк төрағасы Ұлыбританияға, Лондонға қашып кеткен сияқты. Оның әйелі онда көп қаражат жұмсаған, соның ішінде қымбат мейрамханаларға барып, ақша шашқан. Бірақ, менің білуімше, ол қамауға алынған. Қазір ол түрмеде отыр", деді Марченко. Ол бұл мәмілеге өзінің қатысы жоқ екенін мәлімдеді. "Сол кезде Ұлттық Банктің өкілі Қайрат Келімбетов болды. Ол мәміле мен қызметтен кеткеннен кейін бір жылдан кейін жасалды. Бұған қоса, аталған мәміле о бастан дұрыс емес және Ұлттық Банктің барлық ішкі рәсіміне қайшы еді. Мысалы, біз 10% - дан асатын нақты эмиссияға қатыса алмадық. Егер банк, айталық, 500 миллион доллар шығарса, біз ең көп дегенде 50 миллион доллар сатып ала алатын едік. Ал аталған мәміле барлық ережені бұза отырып жасалды", деп түсіндірді ол.

Кейін ақшаға сатылған блогерлер мен журналистер кінәні маған аударуға тырысты, деп атап өтті Ұлттық Банктің бұрынғы басшысы. Бірақ оның 2013 жылдан бері Ұлттық Банкке ешқандай қатысы жоқ. Сондай-ақ ол өзінің Әзербайжан Президенті Әлиевтің досы және курстасы болғандығы туралы ақпаратты жоққа шығарды.

"Жоқ, олай емес. Сіздерге анығын айтайын. Әлиев – менің курстасым да, жеке досым да емес. Біздің жолымыз өте қысқа мерзімге ғана түйісті. Мен провинциядан келген қарапайым студент едім. Ал оның әкесі Саяси Бюроның мүшелігіне кандидат еді. Ол тіпті күзетшісімен бірге жүретін. Оның үстіне, ол басқа ғимаратта орналасқан Халықаралық қатынастар факультетінде оқыды, мен Халықаралық экономикалық қатынастар факультетінде оқыдым. Біздің курста Әзербайжаннан келген жігіт болды. Мен онымен дос болдым, әлі де доспын. Ол Әлиевпен тығыз байланыс жасады. Мүмкін Әлиев мені сондықтан ұмытпаған шығар. Бірақ менің онымен қандай да бір жақын байланысым немесе оған шығатын жолым бар деп айтуға болмайды. Бұл шындыққа жатпайды".